行业基本情况

截至2019年6月底,全国31个省(区、市)共有拍卖企业7736家,比上年同期增加469家;分支机构256家,与去年同期持平;有国家注册拍卖师13622人,较去年新增303人,拍卖行业从业人数约56000人。

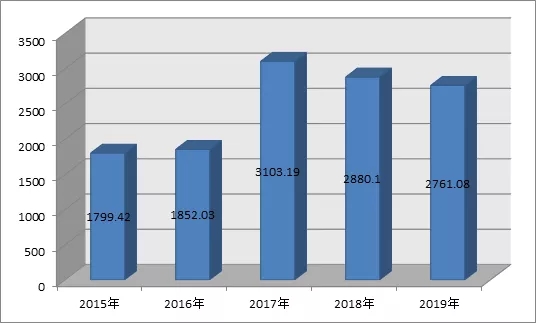

据商务部“全国拍卖统一业务平台”统计,上半年拍卖行业成交情况比去年有小幅降低,总成交额2761.08亿元,同比下降4.13%(见图1)。其中,一季度,成交额1095.02亿元,同比下降9.64%;二季度成交额1666.06亿元,同比下降0.13%,几近持平。综合来看,上半年成交额出现降幅的主要原因是受土地使用权拍卖业务增速放缓,房产、文物艺术品、无形资产等拍卖业务量滑坡的影响。

图1 2015-2019年上半年拍卖成交额 (单位:亿元)

主要标的成交情况

具体到各主要标的,房地产、无形资产、文物艺术品及其他类拍卖业务成交额上半年同比出现不同幅度下降;土地使用权、农副产品、机动车、股权债权拍卖业务成交额上半年同比增长(见表1)。

表1 各标的成交额增长对比表 (单位:万元)

上半年,受多种因素影响,房地产、无形资产、文物艺术品及其他类拍卖业务成交额出现不同程度的降幅。其中:房地产拍卖上半年成交额476.4亿元,同比下降19.11%;无形资产成交额110.37亿元,同比下降12.24%;文物艺术品成交额36.81亿元,同比下降48.33%(文物艺术品拍卖成交额因受有关企业填报延迟及结算周期影响,网报数字出现较大幅度下降;其他类拍卖业务成交额168.46亿元,同比下降24.57%。

上半年,在全国土地供应规模放缓的政策背景下,土地使用权拍卖业务一改过去高速增长的态势,增长同步放缓,上半年拍卖成交额1650.44亿元,同比仅增长3.67%,为近年来较低的增长率;农副产品拍卖业务高速增长,受京交会集中交易以及消费、生产旺季影响,上半年农产品拍卖成交额27.12亿元,同比增长63.51%,再度成为上半年增幅最大的业务品类,并且成为今年上半年拍卖业务增长的亮点;机动车拍卖成交额65.05亿元,同比增长22.39%;股权债权拍卖成交额226.43亿元,同比增长8.27%。

主要委托对象成交情况

上半年,各主要委托对象中除政府部门委托拍卖成交额呈现上升趋势外,其他如法院、金融机构、破产清算组、个人和其他机构委托均呈现不同程度下降。

其中,政府部门委托拍卖成交额是1837.91亿元,同比增长1.18%。金融机构委托拍卖成交额221.85亿元,同比下降11.53%;法院委托拍卖成交额166.97亿元,同比下降17.48%;破产清算组委托拍卖成交额21.97亿元,同比下降51.08%;其他机构委托拍卖成交额437.15亿元,同比下降1.47%;个人委托拍卖成交额75.23亿元,同比下降38.26%。

从宏观上看,上半年保持委托业务增幅的只有政府部门,且其委托业务的增长同比、环比均出现增长乏力的迹象;法院的司法委托拍卖因司法改革的大趋势及力度不断加大,继续出现较大降幅,也在预判之中。但是,法院和政府两家委托成交额合计仍然高达2004.88亿元,占比上半年总成交额达72.61%,较去年上半年占比提高了1.46个百分点。

今年上半年土地使用权拍卖成交额突破去年同期的1600亿元再创新高,达1650.44亿元,其中有1501.79亿元为政府部门委托,占全部土地使用权拍卖委托量的91%,较去年上半年占比继续提高了1个百分点。可见,政府部门委托拍卖的主要业务仍然是土地使用权。而且,政府部门委托的土地使用权拍卖占到上半年行业总拍卖成交额的55.6%,较去年上半年占比提高了4.49个百分点。由此可以基本得出如下判断,政府部门委托的土地使用权拍卖业务是行业的第一大业务、主流业务,行业经营结构的发展不平衡的趋势有所加大。

金融机构委托量的下降与经济增速放缓、不良资产处置活动减弱等态势呈现同步效应;司法委托拍卖与破产清算组委托拍卖一脉相承、高度关联,二者委托拍卖成交额较去年同期均有较大降幅,皆因司法拍卖改革的大趋势所致(见表2)。

表2 各委托成交额增长对比表 (单位:万元)

各省市成交情况

上半年,全国大陆31个省(区、市) 成交额超过200亿元的有4个,仍然是:河北省、四川省、福建省和安徽省。其中,河北省上半年成交额440.95亿元,继续领先其他各省(区、市)。其中土地使用权拍卖成交额389.89亿元,该业务占比河北省成交总额的88.42%。上述四省成交额共计1312.18亿元,占比全国总成交额47.52%。

从业务地域分布来看,主要成交额仍然分布在京津冀、长三角、珠三角及东南沿海其它经济发达地区,约占行业总业务量的70%,但可喜的现象是中部地区乃至西部个别大型城市在业务量上形成了一定突破,例如四川、甘肃等地的拍卖业务规模在行业中占比相对突出。

从业务分布企业来看,主要成交额仍然趋向集中于大型拍卖企业。

行业效益情况

上半年,全国拍卖企业主营业务收入19.8亿元,行业平均佣金率0.72%;拍卖业务佣金收入作为主营业务收入继续伴随成交额下降,同比降幅达18.35%,下降幅度远远大于成交额4.13%的降幅。

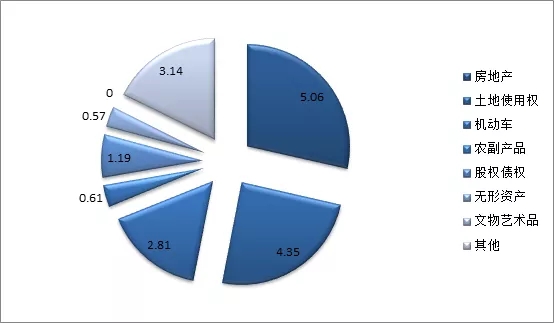

图2 2019年上半年各标的佣金额情况

总体来看,房地产和土地使用权拍卖业务佣金率相对较低,但拍卖成交额较高,因而佣金额相对亦较大,一直是行业收入的主要来源。房地产和土地使用权拍卖业务大多为法院和政府部门委托拍卖,虽然佣金率相对较低,尤其是土地使用权拍卖佣金成为行业业务最低佣金率,但因业务来源稳定、业务量大,仍然是行业收入的支柱业务。

以其他机构委托和个人委托拍卖为主的文物艺术品、机动车、农副产品拍卖和其他标的类拍卖相对佣金率较高,正在成长为行业的亮点业务。

上半年行业经营评述及建议

从行业经营层面总体来看,2019年上半年行业经营呈现如下特点和趋势:

一是新业务成长迅猛。一个时期以来,机动车、农产品等已经成为行业新兴业务类型的重要代表,在多年来重点培育的基础上,今年上半年,两项新兴业务分别实现了65.05亿元和27.12亿元的成交额,以及22.39%和63.51%的业务增长率,佣金率分别达到4.32%和2.25%,分别超出行业平均佣金率3.6个和1.53个百分点。两项新业务虽然绝对成交额和佣金额还不高,还不足以影响到行业总成交额的大幅变化,但仍可谓成长迅猛,值得在行业经营中重点关注和推广。

二是传统业务占比过大、来源固化。房产和土地使用权两大标的成交额合计2126.84亿元,占上半年全部标的总成交额比重达77.03%;政府部门及法院两大委托主体的委托拍卖业务成交额合计2004.88亿元,占各委托方总成交额比重达72.61%。由此可见,房地产、土地使用权类拍卖业务,以及政府部门、法院委托的拍卖业务在行业中比重过大的格局,难以在短期内彻底改变,行业转变经营结构、拓展新业务工作任重道远。

三是行业主要业务发展不稳定、不均衡。主要表现在各主要拍卖标的及其主要委托来源,因各自特点和不断变化的市场因素影响,出现来源、数量、价格、市场表现等方面的不稳定,以及在国内主要地域市场之间、季节之间分布的不均衡,进而导致上半年行业整体业绩出现一定的波动性。

鉴于上半年行业实际经营情况,预计下半年行业经营将延续目前总体震荡调整的趋势,各业务板块发展不平衡、不充分的现状在短时间内较难改变,全行业出现成交额继续萎缩、行业效益走向低迷的可能性较大,鉴于此趋势,提出以下行业经营建议:

一是继续做好传统拍卖业务。房地产及土地使用权拍卖业务应注重避免不正当的业务竞争,避免出现恶意压低佣金和零佣金现象;局地可以在地方协会的倡导下,在房产和土地拍卖业务运营规则尤其是佣金收取方面达成行业自律约定,以保护全行业利益。

二是以服务理念为指导,努力拓展新业务。行业经营结构调整应以完全或大部脱离过度依赖公共资源等非市场化业务来源为主要目标,应把业务发展的重点向市场化程度较高的领域拓展,务求成效。

三是努力做好经营增效工作。今年上半年,行业平均佣金率只有0.72%,呈继续走低态势。在当前行业成交额、佣金额、佣金率相对下降的情势下,行业效益仍然可以通过各种经营手段的合理运用,而达到增效的目标。所以,当前认真研究行业增效的对策、措施十分必要,企业应主动适应市场的变化,把增效工作放在业务经营的重要位置。